Le constat est flagrant, il est incontestable que les institutions financières ont dû faire face à un avalanche réglementaire, nécessitant plus de reportings et à avec des données à un niveau de granularité très fin.

Mettre en œuvre un projet réglementaire requiert de réexaminer l’ensemble des processus et outils de projection, de pilotage et de production des données financières de façon transverse à l’entreprise impactant les fournisseurs d’information (SI de gestion, bases décisionnelles, bases d’actifs, contrôle de gestion…), les producteurs et les préparateurs des états financiers au niveau entités et groupe. Comme nous l’évoquions dans notre première partie La révision en profondeur de la régulation financière confirme l’avènement du règne de la donnée – Partie 1 .

Les organisations ont a beaucoup évolué au cours de ces dernières années, elles ont dû relever de nouveau défis et élargir leurs champs d’actions et ont subi de profondes mutations.

Face à cet environnement en perpétuelle évolution, elles doivent :

- Faire évoluer les métiers, l’organisation et leurs systèmes d’information

- Optimiser l’ensemble des processus et les rendre plus performants

- Répondre à la nécessité d’avoir les ressources compétentes pour réaliser les travaux

- Mettre à profit les nouvelles technologies, saisir les opportunités techniques et définir une stratégie digitale

- Fournir et traiter un volume de données important pour les besoins de communication interne et externe, le tout en sécurisant les éléments (les données) qui constituent leurs reportings

En d’autres termes, elles ont dû opérer leur transformation, celle de leur organisation et de leurs métiers Revue Banque : Les métiers bancaires entrent dans une nouvelle ère – 03/01/2019

Enjeu technologique et humain

L’un des enjeux pour les Institutions financières est de pouvoir traiter les données, le big data peut leur permettre de le faire mais un des autres enjeux est de traiter des don nées de qualité. Leur seul moyen de le faire est de s’attaquer à la source elle-même de ces données ! Elles doivent avoir l’accès à des données de qualité, homogènes et exhaustives.

nées de qualité. Leur seul moyen de le faire est de s’attaquer à la source elle-même de ces données ! Elles doivent avoir l’accès à des données de qualité, homogènes et exhaustives.

L’enjeu devient aussi bien Technologique qu’Humain, la technologie va leur permettre de traiter les données en termes de volume et de vitesse de traitement et de calculs ainsi qu’en terme de stockage. Néanmoins on se trouve très souvent confronté à l’existence de la donnée dans les Systèmes d’Information, la nature de la donnée va nécessiter l’expertise métier pour l’alimenter et s’assurer qu’elle soit de qualité. Seulement aujourd’hui on retrouve une rupture dans la chaîne de traitement de l’information, celui qui peut fournir la donnée n’est pas celui qui va l’utiliser, la consolider (le cas échéant) et fournir le reporting.

Autrement dit, la personne qui va fournir la donnée doit être en mesure d’avoir un regard critique sur l’ensemble de la chaine traitement, de façon à aboutir à la production du reporting en garantissant son contenu. Celui qui produit la donnée devra aussi être celui qui comprend son utilisation. On peut aussi envisage que la chaîne de traitement mis en place garantisse la donnée dès sa production au niveau unitaire.

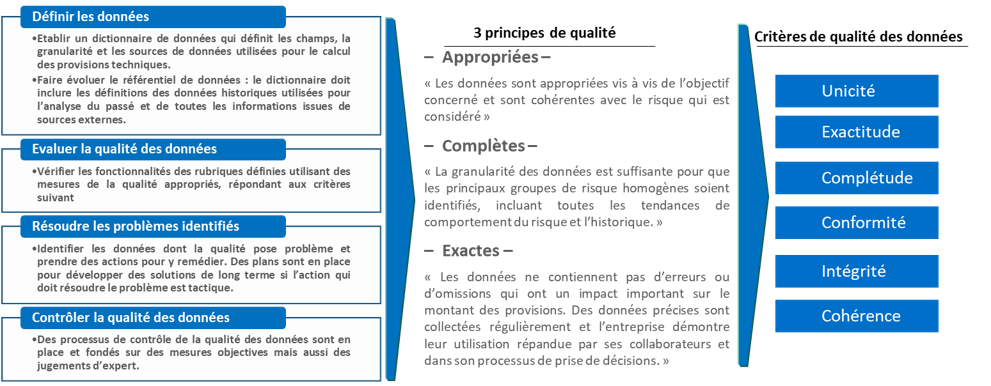

Gouvernance des données : vers des données granulaires

L’exigence des données au niveau granulaire impose non seulement une maitrise du volume de données, leur existence mais également de leur exactitude.

L’idée n’en reste pas moins pertinente car la récupération des données au niveau granulaire permettait de gagner en flexibilité dans l’analyse de ces données.

L’idée n’en reste pas moins pertinente car la récupération des données au niveau granulaire permettait de gagner en flexibilité dans l’analyse de ces données.

Les établissements financiers ont mis en place une gouvernance pour répondre non seulement à la nécessité d’inventorier les données mais également d’en garantir leurs fiabilités.

- La qualité des données est un enjeu réglementaire

- La gouvernance des données devient une réalité

Cela peut-il aboutir à une disparition des reportings traditionnels qui privilégiaient des données consolidées ? L’avenir nous le dira, mais d’ores et déjà cela répond à la problématique des agrégats qui nécessitent de mettre en place une solide piste d’audit.

La mise en place de chantier visant à fournir les données granulaires est un vaste chantier pour les Banque et Assureurs mais qui à termes permettrait de transférer les reportings au niveau des superviseurs.

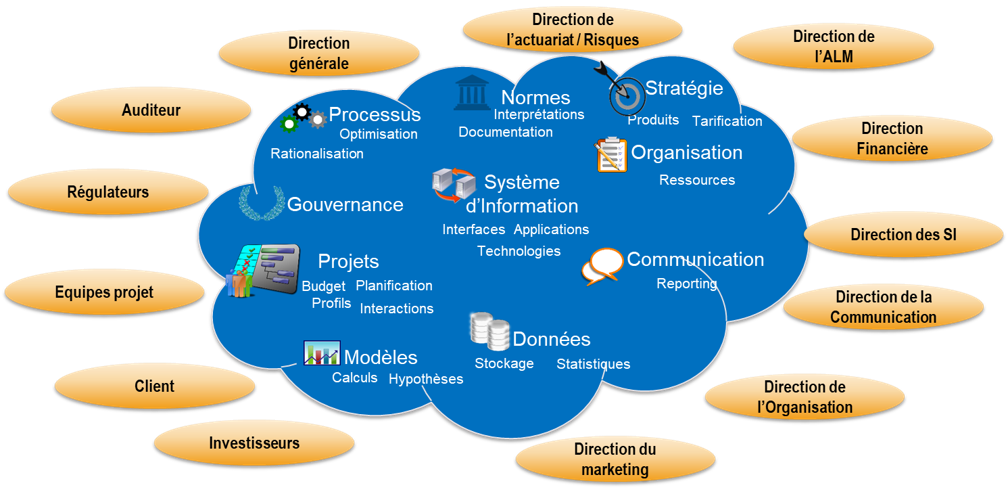

L’écosystème des institutions financières

Un grand nombre d’acteurs utilisent les données au sein des organisations afin de faire leurs propres reportings en plus des reportings réglementaires.

L’objectif reste le même, être en mesure d’utiliser les données mais en établissant des critères fiables. Pour être maîtrisées les données doivent être intégrées dans un cadre structuré sous l’égide d’une gouvernance pour une meilleure intégration dans les SI.

Les données doivent être gérées à un niveau granulaire comme l’exige de nombreuses réglementations (IFRS 9, IFRS 15, IFRS 17, AnaCredit, AnaTitre, FRTB…) pour permettre une affectation des contrats dans les portefeuilles dédiés et une meilleure évaluation.

Une démarche doit être adoptée pour mettre en place une telle gouvernance comme le décrit le schéma ci-dessous inspiré du chantier « data » de l’IFRS 17.

Une opportunité d’optimisation, un avantage compétitif, mieux piloter leur activité et gagner en efficience.

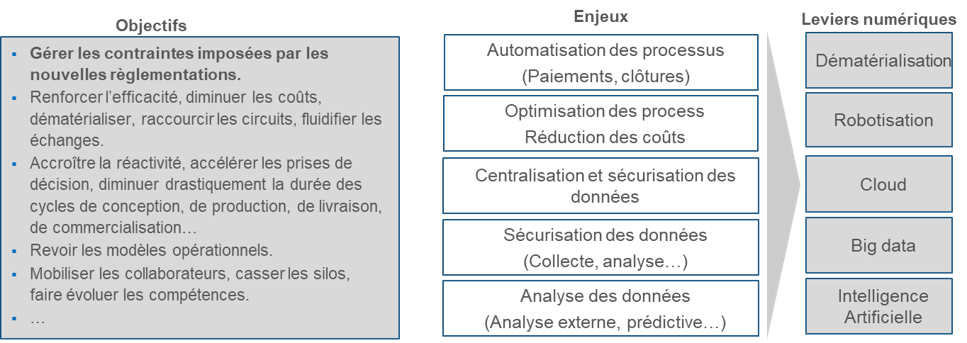

Après la révolution industrielle, la révolution numérique change à son tour l’essence des organisations, on constate un marché d’outils vieillissants « en demande de renouvellement ». Cette nouvelle révolution représente une opportunité d’optimisation à bien de égards.

L’émergence des nouveaux leviers numériques créé une situation propice aux organisations pour répondre aux nouvelles réformes sur la production l’information financière :

- La gestion des données à un niveau granulaire,

- Rapidité et performance des calculs,

- Stockage et archivage des données.

Ces évolutions technologiques permettent une mise en œuvre plus rapide des futures réformes en termes d’automatisation, sécurité, analyse et reportings, et donc un meilleur pilotage de l’activité et des économies en termes de production par l’automatisation de nombreuses tâches aujourd’hui effectuées manuellement. Elles représentent un avantage compétitif incontestable.

Mieux piloter l’activité

En dépit de ces difficultés, les nouvelles réglementations peuvent s’avérer avantageuses pour les Institution Financières. L’application de nouvelles technologies permettent de fournir le niveau de détail exigé par les autorités de tutelles. Elle impose une remise à plat des architectures et va incontestablement dans le sens de la résolution de problèmes de longue date, de l’amélioration de la capacité d’agrégation des données et de livraison des informations. Ainsi, Elles pourront prendre de bonnes décisions plus rapidement face aux risques financiers.

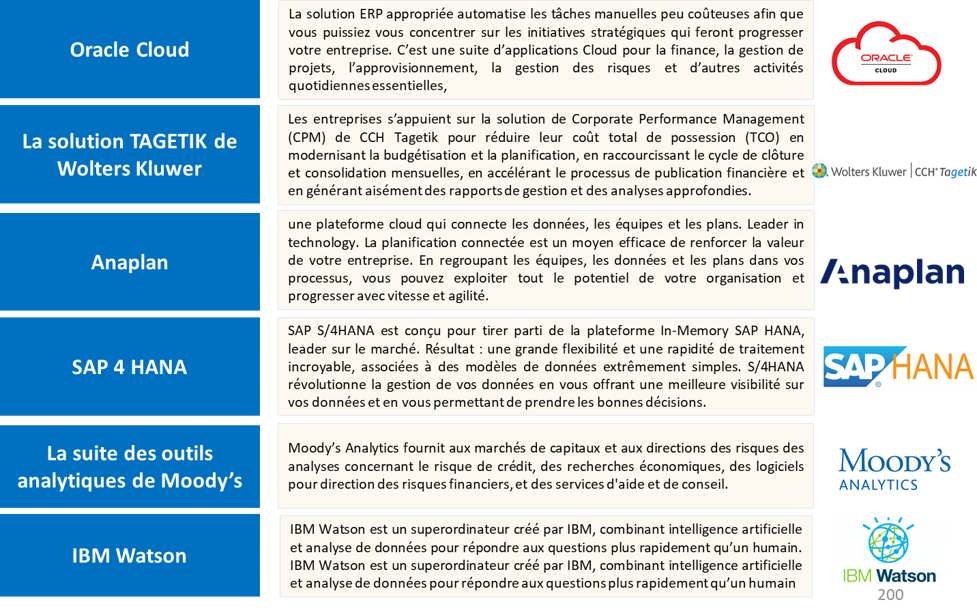

Les éditeurs l’ont compris et ont intégré ces technologies dans leurs progiciels. Ils proposent aujourd’hui des dispositifs embarqués qui révolutionnent les usages et offrent aux organisations de nouveaux leviers pour repenser leur relation client, leurs processus internes, leurs reportings réglementaires et leurs propositions de valeur.

Les réponses des éditeurs pour une réglementation multiformes

Les éditeurs de progiciels se sont mise en marche pour répondre aux exigences auxquelles sont confrontées les entreprises.

De nombreux éditeurs l’on compris et ont embarqué les nouvelles technologies pour répondre aux problématiques des institutions financières avec leurs ERP, leurs solutions cloud. (exemples ci-dessous non-exhaustifs)

Ainsi, les organisations, les entreprises de services aux entreprises, les éditeurs ont mis à profit les outils et les technologies nés de la révolution numérique répondant ainsi aux problématiques de production des reportings ainsi qu’à bon nombre de sujets qui étaient définis comme insurmontables par le passé. La transition digitale est en marche…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Laisser un commentaire