L’essor du numérique

La révolution numérique également appelée dans les journaux spécialisés « Industrie 4.0 » en Allemagne, de « Smart Industry » aux USA, de « Chine 2025 » en Chine.

Le constat est le suivant, « L’humanité produit autant d’informations en deux jours qu’elle ne l’a fait en deux millions d’années. » Gabriel Siméo – Libération (03/12/2012). (source : La « révolution numérique » des technologies de l’information et de la communication).

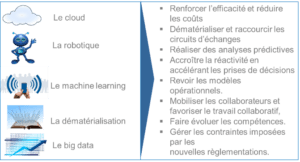

Les plateformes permettent le partage de données et une plus grande réactivité dans le traitement des informations. Le développement des programmes d’intelligence artificielle (machine learning) offre de nouvelles possibilités en améliorant la prise de décision (aide au diagnostic).

L’émergence de nouvelles fonctions

On assiste à l’émergence de nouvelles fonctions : Master data manager, Data Scientist, Responsable Cyber Sécurité. Mais la fonction la plus importante est celle de Chief Digital Officer qui devient partie prenante dans la transformation de l’entreprise (source : La révolution numérique dans les entreprises)

Avec l’essor du numérique et de la prolifération des données, de nombreuses organisations se sont retrouvées avec un grand nombre d’informations à leur disposition, sans savoir les exploiter. Il est devenu nécessaire de développer des infrastructures adéquates pour collecter ces données, mais aussi d’avoir la capacité d’accéder à ces données et de les extraire. Initialement cette tâche était affectée au CIO, mais l’augmentation exponentielle des données à mis en évidence la nécessité de créer une nouvelle fonction, celle du Chief Data Officer (CDO) afin d’accéder à ces informations en temps réel et

en toute sécurité. Il a pour rôle de :

- Créer une base de données pour l’entreprise, de l’organiser, l’exploiter et l’optimiser

- S’assurer de la qualité et de la cohérence des données

- Réaliser des rapports sur les différentes données.

- Insuffler de l’innovation

- Transformer les méthodes de travail (y compris en communication interne)

- Digitaliser la communication externe

- Transformer l’offre de services de l’entreprise

Il est au fait des leviers de la transformation digitale (robots et autres cobots, plateforme cloud et bases de données structurées…) permettant l’accès à distance aux données et permettre de répondre aux demandes de façon délocalisée. Il est au service de toutes les fonctions de l’entreprise (Direction marketing, Finance, RH, …).

Les fonctions traditionnelles sont impactées

Le Marketing : on passe de la connaissance des consommateurs à prise en compte et l’analyse de leurs comportements rendue nécessaire pour faire face à la concurrence.

La Comptabilité : Dans le domaine de la comptabilité, le métier a considérablement changé, on n’est plus dans l’écriture comptable mais dans l’analyse des données. De plus, l’enjeu pour le métier est d’enrichir la donnée comptable en y associant des éléments numériques (contrats, factures, …). A ces changements s’ajoute l’avalanche réglementaire qui s’est abattue ces dernières années sur les fonctions finance et risques, les obligeant à accélérer l’utilisation des nouvelles technologies.

Les RH : Les RH ont également intérêt à moderniser leur fonction pour accompagner la transformation de l’entreprise en termes de recrutement ou de gestion de carrière (e-recrutement, création et gestion de communautés). A ce titre la DRH devient un des acteurs privilégiés du pilotage du changement (avec le Directeur de la transformation digitale).

Communication interne : Les nouvelles formes de communication interne sont essentiellement devienne un moteur social au sein de l’entreprise. Même si certains canaux communication restent traditionnels (l’e- mail, l’intranet et la newsletter…), les objectifs de la communication interne sont de renforcer l’engagement des collaborateurs et de développer la culture d’entreprise par le partage l’information en temps réel avec des collaborateurs.

Communication externe : la communication externe des entreprises devient multi-canal par la création de communautés de clients (il faut les faire vivre) et l’envoi de mails ciblé, grâce à des programmes d’analyse, pour lesquels le produit ou le service peut correspondre à un besoin, au lieu d’être général et d’agacer ceux qui les reçoivent. Elle devient un objet de marketing important.

Les entreprises se mettent au numérique tant pour l’amélioration de la qualité du service rendu que pour améliorer la productivité.

Vers le travail collaboratif

L’accès facile à toutes les données de l’entreprise (Cloud et base de données structurées) permet la décentralisation : un technicien ou un cadre peut, à distance, accéder aux données et répondre par des propositions aux besoins du client qui est souvent à l’étranger. La création de bureau est ainsi facilitée et permet d’avoir un contact permanent avec le client.

Partager les données de l’entreprise permet d’organiser des groupes de travail au sein des communautés (organisées par thèmes, par pays, par fonctions, etc.). Le travail collaboratif peut, ainsi, se développer puisque chacun a accès aux données. Cela favorise l’initiative et la créativité. Il faut, pour cela que les mentalités des managers intermédiaires aient évolué.

Le manager voit son rôle évoluer, il n’est, alors, plus celui qui a l’information mais celui qui anime et contrôle que le travail avance vers l’objectif fixé.

Il en est de même au niveau du top management où le PDG s’appuie pour la numérisation d’une entreprise sur les équipes CDO/DRH/CFO/CIO.

On est passé d’un monde multi-système d’information à un univers de Système intégré. Mais cette convergence a été progressive.

Focus sur la fonction Finance

Des alliances ont dû être effectuées, si le CFO doit s’allier avec le CIO et le CDO, il doit également le faire avec les métiers. Une collaboration doit se faire à ce niveau car il est d’une noble évidence que le point de départ de la chaine de valeur de la production de l’information financière est issu des métiers.

Les organisations se trouvent souvent confronter à la barrière du changement, la question qui se pose pour le CFO est la manière d’enclencher le changement au sein de ses rangs. Les Fonctions Finance de l’entreprise ont pendant très et trop longtemps utilisé des outils qui aujourd’hui devenus obsolètes.

Des frictions se font ressentir lorsqu’on souhaite changer les habitudes. On entend dire trop souvent « Cela a toujours fonctionné, pourquoi changer ? ».

Le constat est pourtant le suivant, trop de reportings doivent être retraités manuellement, ou encore trop de données doivent être récupérés via des fichiers ad’hoc. On a mis en place des rustines sur les applicatifs pour éviter de décommissionner les outils. On finit même par constater qu’il y a tellement de rustine qu’on ne voit même plus la chambre à air !

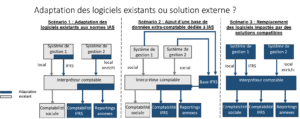

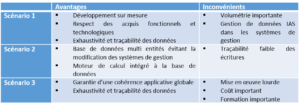

L’avènement des ERP (Enterprise Resource Planning)

L’utilisation des ERP (Enterprise Resource Planning) ou également appelés PGI (Progiciel de Gestion Intégré) sont des systèmes d’information qui permettent de gérer et suivre au quotidien, l’ensemble des informations et des services opérationnels d’une entreprise. Ils standardisent les processus et les données de l’entreprise, connectent les fonctions qui utilisent ces données communes. Ils garantissent l’unicité des informations qu’ils contiennent, puisqu’il n’y a qu’une seule base de données au sens logique.

Les dernières réglementations imposées par le régulateur ont accéléré le processus d’harmonisation des systèmes d’information. Si jusqu’à présent les entreprises n’utilisaient que partiellement les systèmes intégrés, elles ont dû se résoudre à revoir leurs architectures.

Si l’on prend l’exemple des normes IFRS, il a fallu faire des choix stratégiques sur les SI existants, Elles on du elles ainsi faire le choix de revoir leurs architectures.

Le secteur financier n’échappe pas à la règle ! Les Banques/ Assurance et le numérique

Elles ont enregistré les comportements de leurs clients pour proposer produits ou actions à mettre en œuvre. Elles utilisent tant des données internes qu’externes pour détecter des nouveaux besoins, des modifications de comportement pouvant annoncer le départ d’un client et lancer les actions utiles : proposer de nouveaux services ou produits, proposer une visite d’un conseiller, etc.

Mais elles doivent également rendre des comptes à leurs autorités de tutelles à travers les reportings qu’elles doivent fournir. Elles ont dû lancer de nombreux projets réglementaires BCBS 239, MSU, IFRS9, IFRS 15, ANACREDIT et bien d’autres à venir IFRS 16, IFRS 17, ANATITRE …

« Notre pouvoir ne réside pas dans notre capacité à refaire le monde, mais dans notre habileté à nous recréer nous-même. »

Gandhi

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Laisser un commentaire