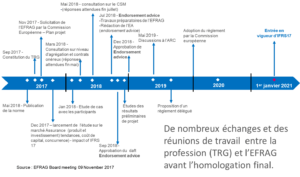

Planning des travaux d’adhésion

Lors notre article du 3 septembre nous précisions qu’un TRG avait été constitué, un planning des travaux a été défini concernant les échanges avec les parties prenantes (la profession), le TRG et l’EFRAG.

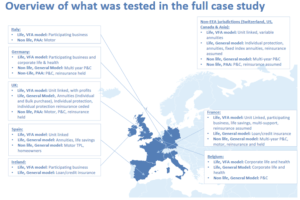

Forum CFO : Présentation des tests à l’EFRAG

Un certain nombre de tests ont été définis auprès des acteurs majeurs de la profession et dans plusieurs pays.

L’objectif est de remonter les problèmes rencontrés dans la mise en œuvre IFRS 17, plusieurs pays de l’union (parties prenantes) se sont lancés dans l’exercice fastidieu d’appliquer les nouvelles exigences de la norme.

Un forum CFO s’est tenu le 3 juillet dernier pour présenter les résultats des tests qui ont été effectués sur leur différents portefeuilles.

Source : CFO Forum Presentation to the EFRAG

Principaux points abordés issus des tests effectués

1. Les flux de trésorerie : les tests ont remonté des incohérences relatives aux contrats onéreux en comptabilité alors qu’ils ne le sont pas d’un point de vue économique.

2. L’Amortissement de la CSM : dans certains cas la reconnaissance des bénéfices sur la durée du contrat n’est pas appropriée.

3. Le taux d’actualisation : L’utilisation d’un taux d’actualisation bloqué pour la CSM dans le modèle général présente un résultat significativement faussé par le taux d’actualisation composants de l’impact des changements d’hypothèses qui sont autrement absorbés dans la CSM.

4. Les contrats à composantes multiples : Certains contrats exposant l’émetteur à un risque de crédit en prêts de substances contenant un petit élément d’assurance entraîne la totalité du contrat soumis à la comptabilité d’assurance selon IFRS 17. L’inclusion de ces produits dans le champ d’application d’IFRS 17 est incompatible avec le traitement de produits similaires dans d’autres industries.

5. La réassurance : L’approche de la réassurance donne lieu à plusieurs comptabilisations en inadéquation. Les incohérences entre la comptabilité d’assurance et de réassurance crée un certain nombre de mismatches comptables.

6. Périmètre « hedging Adjustment » : Si la juste valeur des changements sur les instruments de couverture ne sont pas reconnus dans le même catégorie (P&L, OCI ou CSM) en tant que variations sur les éléments couverts cela pourrait aboutir à des incohérences comptables.

7. Périmètre VFA model vs General model et PAA : Les tests ont montré que les résultats sont très différents selon le modèle de d’évaluation appliqué, alors qu’il y a un continuum dans la nature des produits d’assurance. En conséquence, les contrats d’assurance qui sont économiquement similaires seront pris en compte très différemment et ne reflèteraient la réalité économique.

8. Transition : L’application de la transition entièrement rétrospective est impossible dans de nombreux cas en raison de la nécessité de données historiques détaillées pour de longues périodes historiques. La méthode rétrospective modifiée doit être améliorée, pour éviter les assureurs à opter pour l’approche de la juste valeur pour de nombreux portefeuilles qui ne peut pas être appropriée pour la reconnaissance des bénéfices dans tous les cas.

9. Regroupement d’entreprises (IFRS 3) : Plusieurs éléments dans la comptabilité d’assurance relatifs aux regroupements d’entreprises qui augmentent considérablement la complexité et qui risque un traitement comptable sensiblement différent entre le groupe et la filiale financière.

10. Niveau d’agrégation : L’interdiction d’agréger des contrats qui sont émis à plus d’un an d’intervalle est très complexe, les cohortes pourraient être définies en fonction de ses activités internes et de la gestion des risques. Les exigences de la norme en matière de niveau d’agrégation, y compris les cohortes annuelles, sont trop normatifs et détaillés, conduisant à un niveau de granularité excessif, des challenges majeurs dans l’implémentation et les défis de la mise en œuvre, ainsi que les coûts indus.

Synthèse du forum

Un certain nombre de problèmes ont été identifiés qui exercent des pressions sur le calendrier de mise en œuvre

- Le consensus de l’industrie et de l’auditeur sur l’interprétation technique des problèmes prendra du temps à se manifester

- Les discussions au sein du TRG pourraient conduire à de nouvelles clarifications et amendements étant donné les délais des discussions avec le TRG (Fin 2018)

- Un nombre de ressources insuffisantes (comptables, actuaire, assurance)

- Les solutions informatiques qui ne semblent pas finalisées

- La nécessité d’identifier les impacts avec suffisamment de précision pour les investisseurs avec l’assurance que les « dry run » puissent avoir été planifiés et effectués, étant donné la complexité qu’impose la norme.

Conclusion

Le 25 juillet dernier, l’EFRAG a répondu à chacun des points soulevés lors du forum. Si certains points mis en avant restent à prendre en compte et apportent une certaine vigilance. Dans l’ensemble l’EFRAG maintien la plupart des points édictés par la norme.

Par exemple pour le niveau de granularité, l’EFRAG reconnait la complexité de mise en œuvre, néanmoins, il avance que ce même niveau de granularité a été requis pour l’IFRS 15 et l’IFRS 9.

Concernant la pression sur la mise en œuvre, il propose de remettre à plus tard le débat. Selon le planning proposé par l’EFRAG de nombreux échanges sont à venir. Les actuaires ont dû pain sur la planche et par effet de ricochés les comptables également.

Affaire à suivre !

Source : EFRAG Secretariat: Insurance team

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Laisser un commentaire