20 ans pour construire une norme pour les Assureurs

La norme IFRS 17 va s’appliquer aux passifs des contrats d’assurance au 1er janvier 2021, son élaboration a été progressive, elle a pour objectif de spécifier l’information financière pour les contrats d’assurance.

L’IASB (International Accounting Standards Board) a mis plus de 20 ans pour finaliser la norme IFRS 17. Lorsque l’IASB a entamé ses travaux à la fin des années 90, les Normes comptables internationales ne comportaient pas de norme sur les contrats d’assurance.

Il était nécessaire au même titre que les autres sociétés devant passer aux normes IFRS, d’élaborer une norme spécifique aux contrats d’assurance.

Initialement nommée IFRS 4 « contrats d’assurance » cette norme avait pour objectif d’être transitoire, elle s’applique aux contrats d’assurance (y compris les traités de réassurance) qu’elle émet et aux traités de réassurance qu’elle détient.

Lors de sa publication en mars 2004, l’IASB n’a pas été en mesure de mener ce projet à terme avant la transition aux IFRS en 2005. Pour que les assureurs opèrent leur transition, l’IASB a découpé son projet en deux phases face à la complexité des contrats d’assurance et à la complexité des provisions techniques.

L’IFRS 4 – Phase I : « Contrats d’assurance », ne constituait qu’une solution temporaire et autorisait pour l’enregistrement des passifs d’assurance le maintien des principes comptables de leur référentiel local.

Finalement, elle avait pour objectif d’apporter un premier cadre de référence mais qui devait rester provisoire.

La norme IFRS 17 est la réponse au traitement du passif des compagnies d’assurance, elle sera applicable pour toute entité qui émet des contrats d’assurance (définie dans la norme comme un assureur) et doit faciliter les comparaisons entre les situations comptables des compagnies d’assurances.

Pourquoi la norme a-t-elle mis autant de temps avant de voir le jour ?

On peut s’interroger sur le temps qu’il a fallu pour produire cette norme !

Les conditions d’application de la norme IFRS 4 permettaient aux compagnies d’assurance d’appliquer les normes locales, très différentes d’un pays à l’autre. Il a fallu prendre en compte ces spécificités pour ne pas déroger la nature des normes IFRS (transparence, comparabilité…)

Par ailleurs, les produits d’assurance proposés par les assureurs sont très variés et complexes, chacun ayant des spécificités propres dans chaque pays.

De plus, l’IASB a dû prendre en compte les interactions avec les autres normes (IFRS 9 instruments financiers, IFRS 15 reconnaissance du chiffre d’affaire).

Et pour finir, il a fallu également prendre en compte les efforts déployés pour la mise en œuvre de Solvency II avec ces points de convergence et de divergence pour garder une certaine cohérence et ne pas perdre de vu le rôle de chacune de ces 2 normes.

Rappel de l’émergence des normes IFRS

Les normes IAS/IFRS constituent un ensemble de normes comptables destinées à garantir une information financière transparente, intelligible et comparable.

- Elles ont vocation à une application mondiale

- Elles constituent un référentiel de plus de 50 normes et plus de 3000 pages.

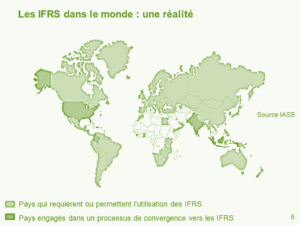

- Elle s’applique dans plus de 110 pays et permettent d’établir les états financiers en normes IFRS.

- Elles sont élaborées par l’IASB

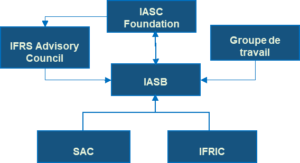

Les institutions à l’origine des normes IFRS

L’application des normes IFRS en Europe a été précisée par le Règlement (CE) n°1606/2002, dit « règlement IAS », relatif à l’application des normes comptables internationales. Ce règlement adopté par le Parlement européen et le Conseil européen, a été publié au journal officiel du 19 juillet 2002. Plusieurs institutions sont à l’origine des normes IFRS avec chacune a un rôle bien distinct.

L’IFRS Foundation : il est composé des principaux régulateurs du marché, il a pour mission de nommer le membres de l’IASB et de l’IFRIC

L’IASB : International Accounting Standards Board est composée de vingt-deux membres appelés trustees, est l’organisme international chargé de l’élaboration des normes comptables internationales IAS/IFRS. Il remplace, depuis 2001, l’International Accounting Standards Committee.

L’IFRIC : L’International Financial Reporting Interprétations Committee (IFRIC) élabore des interprétations des normes comptables internationales IFRS pour assurer une application homogène de ces normes, y apporter des précisions et trouver des solutions pratiques.

Le SAC : Le Standard Advisory Council est l’organe chargé de conseiller les membres de l’IASB sur son programme de travail, ainsi que les Trustees de l’IASCF

Pour s’adapter aux enjeux de la normalisation comptable internationale, l’IASB a été réformé en avril 2001 (ex IASC).

L’élément central de cette réforme vise en effet à attribuer à l’IASB un véritable statut de normalisateur international alors qu’il remplissait essentiellement un rôle d’harmonisateur

Les 4 points principaux à retenir de la réforme sont les suivants :

- L’IASB est devenu une institution internationale indépendante

- L’organe chargé de préparer et d’adopter les normes est l’IASB (le Board)

- Les normes comptables internationales émises à l’avenir ne porteront plus le nom de normes IAS mais celui de normes IFRS

- Les anciennes normes non modifiées restent désignées sous le nom de normes IAS

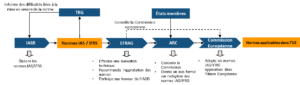

Processus d’homologation des normes

En Europe, les normes IFRS élaborées par l’IASB doivent satisfaire aux critères énoncés par le Règlement (CE) n°1606/2002[1] (dit « règlement IAS ») qui définit un mécanisme d’adoption à double niveau.

Pour être applicable cette norme doit être homologuée par l’Union Européenne, elle doit encore faire l’examen minutieux de l’EFRAG[1] de l’ARC[2].

L’homologation d’une norme une fois publiée va se faire à 2 niveaux. L’adoption des normes IFRS fait l’objet d’un examen technique mais également d’un avis politique. Ainsi, le mécanisme comporte deux niveaux :

- Un niveau technique dans le cadre de la revue par l’EFRAG (European Financial Reporting Advisory Group) ;

- Un niveau politique par le biais de l’ARC (Accounting Regulatory Committee), ou Comité de réglementation comptable ;

Ces deux éléments permettront la décision d’applicabilité par la Commission Européenne et la publication officielle de la norme dans chacune des langues de l’Union Européenne.

En pratique, le processus d’adoption comprend les étapes suivantes :

- Evaluation technique par l’EFRAG (avis sur l’adoption par l’UE) ;

- Projet de règlement portant sur l’adoption par la Commission européenne de la norme ou de l’interprétation ;

- Approbation par l’ARC du projet de règlement d’adoption préparé par la Commission européenne ;

- Intervention du Parlement européen et du Conseil pour contrôle.

- Décision d’applicabilité par la Commission européenne ;

- Publication officielle dans chacune des langues de l’UE ;

- Publication sous la forme d’un règlement au journal officiel de l’UE

(Source : ACPR)

Rappelons que pour être adoptée et appliquée les normes IFRS doivent être homologuée par l’Union Européenne selon certains critères.

Ces normes doivent satisfaire à plusieurs critères :

- Elle doit être en adéquation avec le principe d’image fidèle énoncé par les directives européennes.

- Elle doit correspondre à l’intérêts public européen.

- Elle doit être intelligible et pertinente, répondre aux critères de fiabilité et de comparabilité de l’information financière.

Où en est-on dans le processus d’homologation

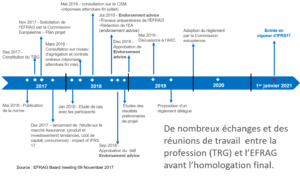

L’IASB a mis en place un groupe de ressources de transition (TRG), qui réunit des entreprises, auditeurs et régulateurs dans un forum public pour discuter des questions relatives à la mise en œuvre de la norme IFRS 17. Quiconque peut soumettre une question liée à la mise en œuvre au TRG si elle répond à certains critères. Le TRG (Transition Resource Group) a été créé pour tenir l’IASB informé des difficultés liées à la mise en œuvre de la norme.

Il ne peut pas émettre d’orientations faisant autorité ni modifier la norme ; cependant, ses discussions peuvent aider à identifier les sujets nécessitant un webinaire ou un examen par le Board ou l’IFRS Interpretations Committee. L’IASB a également plusieurs échanges avec la profession.

- Webcast EFRAG IFRS 17 simplified case study 23/04/2018

- CFO Forum Presentation to the EFRAG Board 03/07/2018

- Answer to Issues raised by the insurance industry 25/07/2018

- New IFRS 17 webcast: insurance contracts with participation and other features 20/08/2018

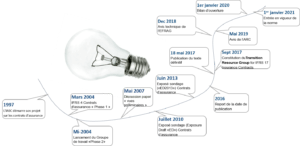

Au mois de septembre 2017, il y a eu la constitution du TRG (Transition Resource Group) qui a établi le planning suivant :

Conclusion

L’IFRS 17 représente une modification majeure dans la pratique d’évaluation du passif pour la plupart des entreprises d’assurance, le Board de l’IASB a décidé de faciliter la mise en œuvre de la future norme, en constituant un « Groupe de Ressources de Transition IFRS 17 Assurance » composé de préparateurs d’états financiers (AXA, Generali, Allianz, Aviva, AG2R…) et de 6 professionnels de l’audit.

Mais le chemin à parcourir pour homologuer cette norme s’avère être sinueux. De nombreux points ont été remontés par les parties prenante et sont encore en cours de discussion avec l’IASB.

[1] L’EFRAG est un organisme privé créé en juin 2001 par des organismes européens représentant les parties prenantes à la normalisation comptable qui a pour mission de conseiller la Commission européenne sur l’adoption et l’interprétation des normes IFRS, de participer au processus de normalisation de l’IASB et de coordonner les points de vue européens sur les normes comptables. L’EFRAG est composé d’un conseil de surveillance et d’un comité technique comptable (Technical Expert Group – TEG)

[2] L’ARC est le comité de réglementation institué par la Commission européenne dans le cadre du mécanisme d’adoption des normes IFRS. Il est composé de représentants des États membres et est présidé par la Commission européenne.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Laisser un commentaire