Flashback sur IFRS 4

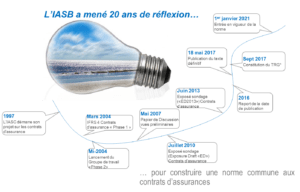

Lorsque l’IASB a entamé ses travaux à la fin des années 90, les Normes comptables internationales ne comportaient pas de norme sur les contrats d’assurance.

En raison des difficultés de l’IASB à traiter les passifs de façon cohérente avec la comptabilisation des actifs, l’IASB a décidé de construire la norme sur les contrats d’assurance (IFRS 4) en deux phases.

Lors de sa publication en mars 2004, l’IFRS 4 – Phase I : « Contrats d’assurance », ne constituait qu’une solution temporaire et autorisait pour l’enregistrement des passifs d’assurance des entreprises adoptant les IFRS, le maintien des principes comptables de leur référentiel local.

Le G20 et plus récemment le Financial Stability Board ont souhaité l’élaboration d’une norme internationale unique pour la comptabilisation des contrats d’assurance. Sous leur pression, l’IASB a accéléré ses travaux sur l’IFRS 4 Phase II renommé IFRS 17.

La norme IFRS 4 – Phase II ou IFRS 17 devait permettre une analyse plus approfondie de la comptabilisation des contrats d’assurance.

Publiée en 2004, la norme IFRS 4 phase I – en prévision de l’adoption des IFRS apportait des précisions sur la méthode à employer pour valoriser les éléments composant l’actif du bilan et prévoyait une comptabilisation en norme locale pour le passif (coût historique).

Cette norme avait initialement pour objectif d’apporter un premier cadre de référence. Bien que provisoire, elle permettait aux entités de conserver les pratiques existantes, mais elle ne permettait pas d’appréhender les engagements de l’assureur d’un point de vue économique.

Cette méthode de valorisation du passif au coût historique créait une asymétrie entre l’actif et le passif, dès lors que les actifs de placements en représentation de ces engagements sont évalués dans les comptes IFRS en valeur de marché (« Fair Value »).

Elle a introduit deux nouveaux mécanismes :

- Le principe de « Shadow Accounting » ou « Comptabilité reflet » qui a permis de réduire en partie l’asymétrie entre la valorisation des actifs en valeur de marché et des passifs au coût amorti selon les principes locaux français. Il a notamment donné aux assureurs la possibilité de reconnaitre une participation aux bénéfices différée reflétant le droit des assurés sur les éléments de plus ou values latentes existantes sur les actifs.

- Le Test de suffisance des passifs (Liability Adequacy Test, LAT) doit être effectuer à chaque arrêté comptable, il s’agit de vérifier que les passifs d’assurance dans les comptes consolidés soient suffisants pour couvrir les flux de trésorerie futurs estimés à cette date. Cela se traduit par le provisionnement des pertes latente.

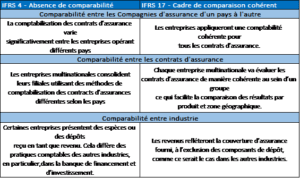

Le déséquilibres au bilan – « mismatch » atténué par les mécanismes de comptabilité de reflet et LAT avait pour effet de rendre complexe la compréhension des états financiers et la comparaison des compagnies d’assurance.

(*) Transition Resource Group for IFRS 17 Insurance Contracts

La norme IFRS 4 – Phase II devrait permettre une analyse plus approfondie de la comptabilisation des contrats d’assurances. Cette norme, rebaptisée IFRS 17 doit apporter des améliorations aux déséquilibres du bilan rendant la comptabilité de reflet et le LAT sans objet.

Les nouvelles modalités de la norme IFRS 17

Publiée le 18 mai 2017, elle sera applicable au 1er janvier 2021 sous réserve de l’homologation de l’Union européenne, la norme IFRS 17 va s’appliquer aux passifs des contrats d’assurance.

La norme IFRS 17 doit permettre d’harmoniser les pratiques et de faciliter la comparaison entre les assureurs. L’ensemble des contrats d’assurance et de réassurance (court et long terme), ainsi que des contrats d’investissement avec des caractéristiques de participation discrétionnaires seront comptabilisés de façon homogène.

L’un des principaux changements concerne la valorisation des engagements d’assurance et de spécifier l’information financière pour les contrats d’assurance. L’ensemble des engagements sera comptabilisé en valeur courante (soit une valeur de marché) et non plus en valeur historique.

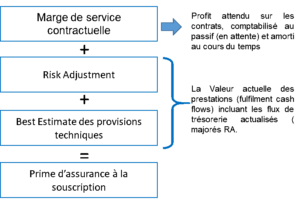

La norme définit le modèle « Building Blocks Approach » (BBA) ou approche par bloc comme étant le modèle général qui décompose les passifs d’assurance en trois blocs :

Bloc 1 : le Best Estimate, Il s’agit de la meilleure estimation (Best Estimate Liability ou « BEL ») des engagements techniques.

Bloc 2 : l’ajustement pour risque (Risk Adjustment ou « RA ») représente la compensation que demanderait un assureur pour couvrir l’incertitude existante sur les flux de trésorerie futurs attendus relatif à un contrat.

Bloc 3 : la Marge de Service Contractuelle (Contractual Service Margin, CSM) représente la part revenant à l’assureur des profits futurs actualisés, non acquis, du portefeuille de contrats.

Cette approche s’applique à tous les contrats à l’exception des contrats qui devront être évalués et comptabilisés selon le modèle VFA, méthode simplifiée du modèle général.

Il existe deux autres modèles :

- Le modèle PAA ou Premium Allocation Approach qui s’applique aux contrats courts (<12mois), méthode simplifiée du modèle générale.

- Le modèle VFA ou « Variable Fee Approach » (VFA) qui s’applique aux contrats contrats participatifs « directs »

Le passif sera ainsi valorisé sur la base de la valeur actuelle des futurs flux de trésorerie en y incluant une marge de risque afin de prendre en compte l’incertitude générée par ces flux.

La norme introduit aussi, un nouveau concept avec la marge contractuelle de service qui correspond au bénéfice non acquis par l’assureur et qui sera versée à l’assuré en des services rendu par l’assureur à l’assuré.

Elle a également pour objectif de fournir une valorisation économique des passifs d’assurance qui soit en accord avec la norme IFRS 9.

La norme IFRS 17 impose plusieurs exigences impliquant un travail en profondeur sur :

- L’évaluation du contrat à l’origine

- La réévaluation des flux de trésorerie

- La comptabilisation du résultat avec une présentation spécifique et cohérente dans les états financiers des contrats non assurance et des éléments comptabilisés en OCI

- L’obligation de publier les informations dans les annexes portant sur les montants comptabilisés dans les états financiers, les orientations prises et sur les risques associés aux contrats d’assurance

- La marge de service contractuelle (amortissement, ajustement par la variation de cash-flows futurs et du passage des pertes en charges)

Les impacts de la normes IFRS 17

La valeur courante introduit aussi plus grande volatilité. En effet, la norme tend vers une vision plus économique des passifs d’assurance mais elle a pour effet d’accroitre potentiellement la volatilité du résultat avec la variabilité des provisions techniques.

Elle a également pour effet de produire une asymétrie comptable entre l’enregistrement des variations de juste valeur des actifs en capitaux propres (élément OCI – Other Comprehensive Income) et celle la variation des passifs est enregistrée en compte de résultat.

Cette problématique concerne surtout l’assurance-vie. L’impact de cette norme sur les assureurs va être lourd, ils vont devoir revoir leur communication car le bilan tout comme le compte de résultat seront modifiés comme l’a illustré l’IASB le 3 janvier 2018

Les impacts de la nouvelle norme vont nécessiter des changements importants des modèles actuariels, des outils et processus existants, elle impactera le bilan, le compte de résultat, les fonds propres ainsi que la volatilité, le provisionnement ou les systèmes informatiques.

En plus d’adapter leur communication financière, les assureurs devront également adapter leur pilotage interne pour intégrer de nouveaux indicateurs d’activité et expliquer des résultats plus volatils.

IFRS 9 vs IFRS 17 : Difficultés pour les assureurs

L’une des préoccupations des assureurs concernant l’application de la norme IFRS 17 réside dans le décalage entre la date d’application de l’IFRS 9 et celle de l’IFRS 17.

En effet, l’IFRS 9 traite de l’évaluation des instruments financiers notamment des actifs financiers et l’IFRS 17 des contrats d’assurance – passif des compagnies d’assurance.

La problématique provient de la différence du mode d’évaluation des actifs sensés couvrir les engagements pris par les assureurs envers leurs assurés.

Pour répondre aux préoccupations soulevées par la mise en œuvre d’IFRS 9 – Instruments financiers, avant l’entrée en vigueur de la nouvelle norme sur les contrats d’assurance, l’IASB a mené une étude sur les enjeux.

En septembre 2016, l’IASB a publié « Application d’IFRS 9, Instruments financiers et d’IFRS 4, Contrats d’assurance°» (projet de modification d’IFRS 4)

Les modifications offrent deux options aux entités qui émettent des contrats d’assurance entrant dans le champ d’application :

- « Une exemption temporaire facultative de l’application d’IFRS 9 pour les entités dont l’activité prédominante consiste à émettre des contrats entrant dans le champ d’application d’IFRS 4 ; c’est l’approche du report ou deferral approach.

- Une option qui permet aux entités de reclasser en autres éléments du résultat global (en OCI) certains montants de produits ou de charges comptabilisés en résultat net, issus d’actifs financiers désignés ; c’est l’approche par superposition ou overlay approach. »

L’IASB a finalement élargi à l’ensemble des Assureurs l’exemption temporaire facultative de l’application d’IFRS 9. La nouvelle norme rentrera en vigueur pour toutes les compagnies d’assurances au 1er janvier 2021 (Journal Officiel de l’Union Européenne)

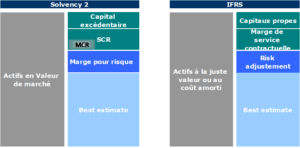

L’expérience SOLVENCY II

Bien qu’il s’agisse de 2 textes distincts, la directive Solvabilité 2 qui concerne la production d’un bilan prudentiel des assureurs européens avec un reporting adressé à ACPR en France (Autorité de Contrôle Prudentielle et de Résolution) puis à l’EIOPA (European Insurance and Occupational Pensions Authority), et la norme IFRS 17 qui concerne le reporting financier des assureurs avec l’obligation de produire un compte de résultat, Il existe de nombreuses similitudes entre ces normes.

Le premier concerne l’ajustement au risque et la marge de risque SII. Selon les experts, les modèles de calculs utilisés auront tendance à converger avec néanmoins quelques différences, dans SII il est possible d’inclure le risque opérationnel dans la marge de risque, ce qui n’est pas autorisé par IFRS 17.

Les 2 normes poursuivent un objectif commun, celui d’évaluer les actifs et les passifs par référence directe au marché lorsque que cela est possible, sinon en utilisant des modèles d’évaluation utilisant des paramètres issus du marché.

Capitaliser au mieux sur les synergies entre Solvabilité 2 et IFRS 17 doit être la ligne directrice pour les assureurs.

Les 2 normes poursuivent un objectif commun, celui d’évaluer les actifs et les passifs par référence directe au marché lorsque que cela est possible, sinon en utilisant des modèles d’évaluation utilisant des paramètres issus du marché.

Capitaliser au mieux sur les synergies entre Solvabilité 2 et IFRS 17 doit être la ligne directrice pour les assureurs.

En synthèse

Source : Extrait de publication IASB

Prochaines étapes

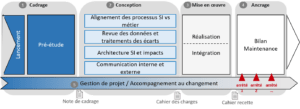

Les assureurs ont conscience que l’implémentation de cette nouvelle réglementation nécessitera de lancer des chantiers de taille. En effet, les changements introduits par la norme devraient impacter aussi bien la comptabilité que les processus et le système d’information…

Se poser les bonnes questions

- Quel programme faudra-t-il mettre en œuvre et déterminer quel sera le budget à allouer ?

- Comment adapter les systèmes, les modèles et les processus à cette nouvelle norme ?

- Quelles ressources doivent être affectées au projet/programme ?

- Quelles seront les impacts sur le bilan et le compte de résultat ?

- Quelle incidence sur la stratégie et les business plans ?

- Quelle communication doit être effectuée ?

- Quelles sont les interactions avec les autres projets ?

Adopter les bonnes pratiques

- Lancement des travaux au plus tôt

- Mise en place d’une gouvernance forte et d’un sponsor

- Simulations détaillées sur un échantillon de portefeuilles significatifs

- Analyse de la classification des items génériques

- Sensibilisation du management et de la direction générale

- Macro-chiffrage du projet

- Interactions avec les autres projets

Conclusion

Ainsi, la mise en œuvre de la nouvelle norme nécessitera des efforts importants et une collaboration accrue des fonctions Finance, Actuariat et Risques, et Systèmes d’Information. Ces efforts viendront s’ajouter à ceux déjà mobilisés pour la norme IFRS 9 sur les instruments financiers.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Laisser un commentaire